- L'Opcommerce

-

Entreprise

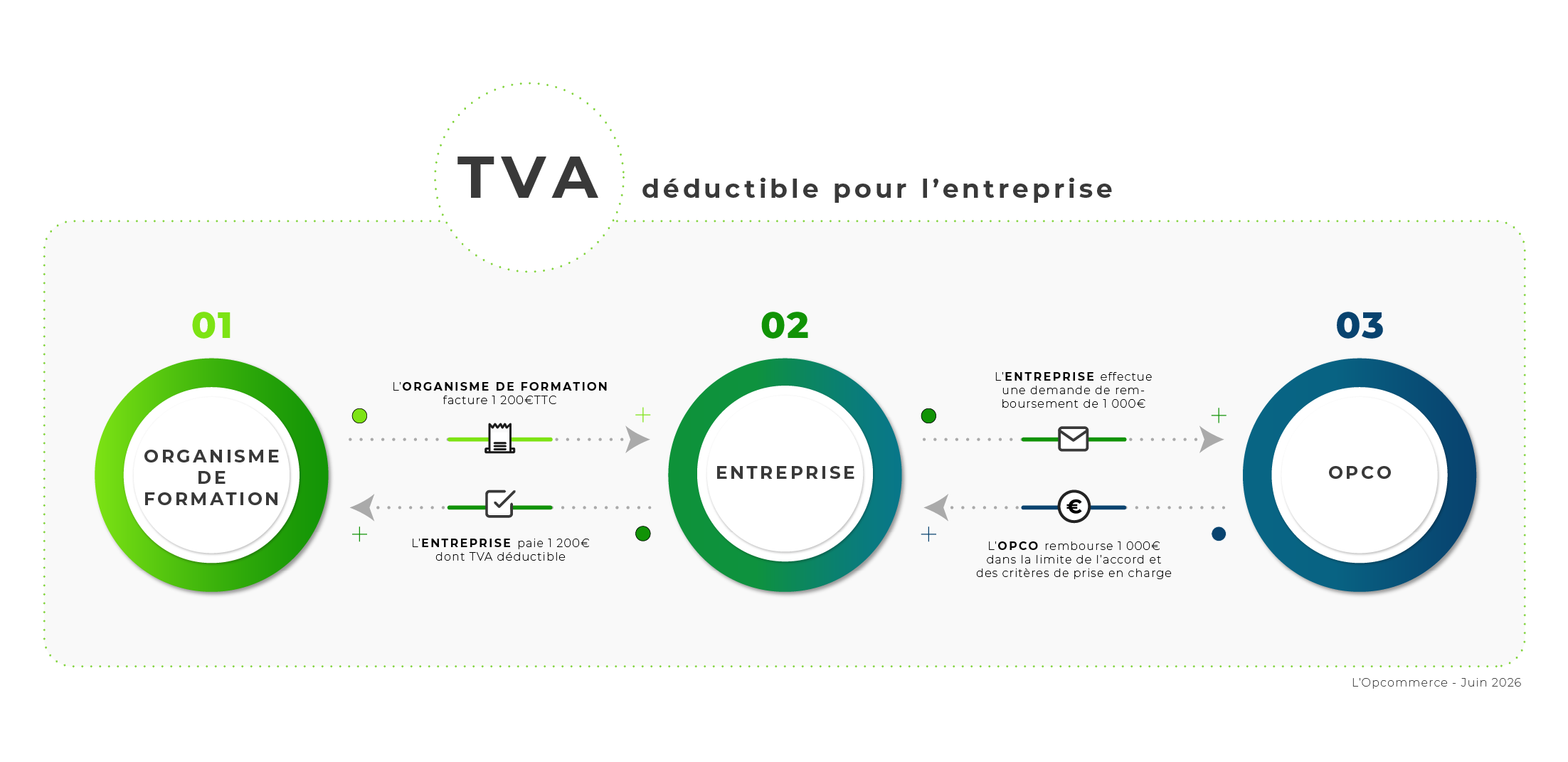

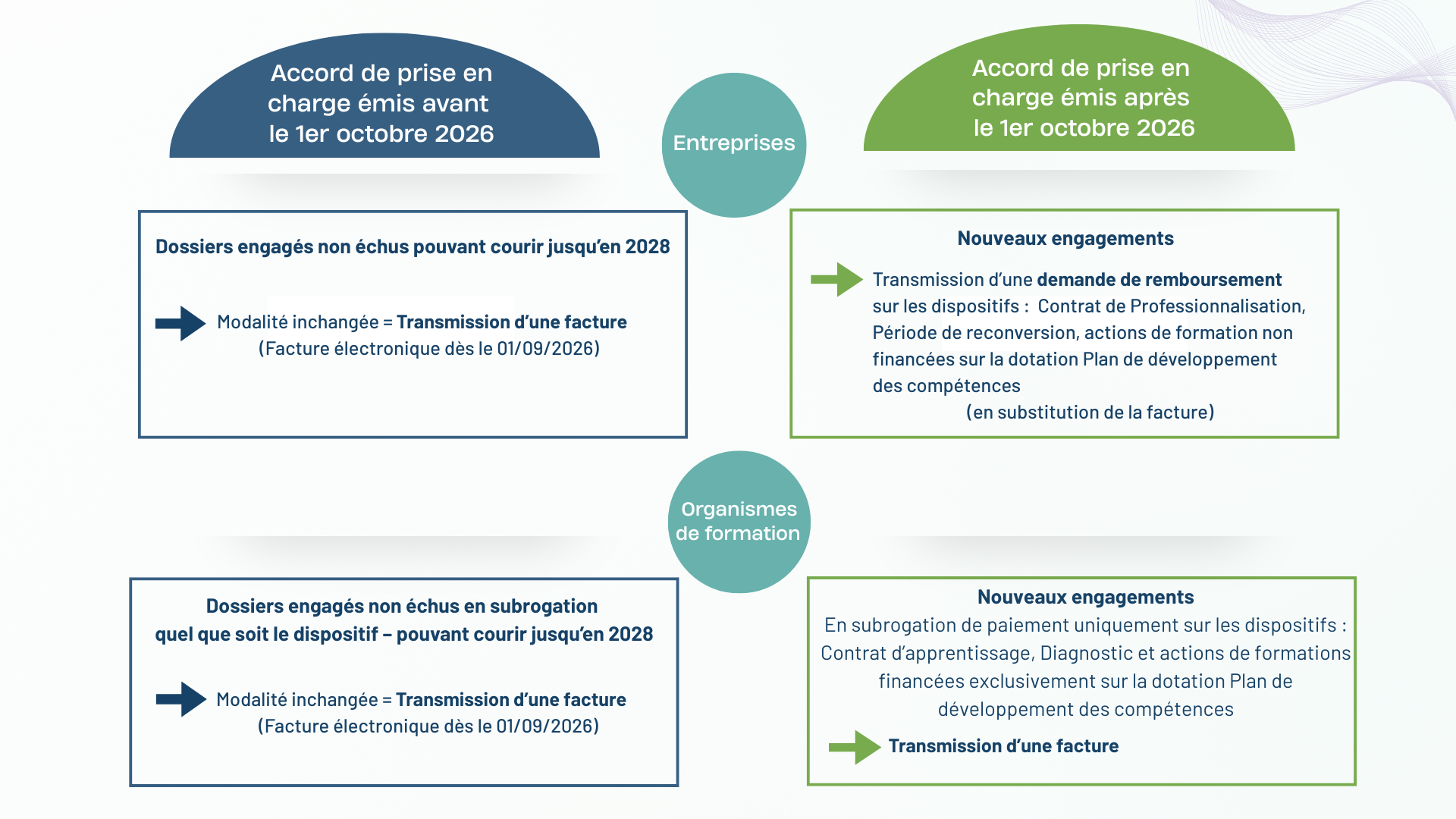

- Réforme fiscale et facturation électronique

- Bienvenue à l'Opcommerce

- Recruter un collaborateur

- Former mes salariés

- Gérer les trajectoires professionnelles

- Certifier les compétences

- Découvrez notre offre de services

- Utiliser les services en ligne

- Conditions générales de gestion

- Critères de prise en charge par branche professionnelle

- Portail Perspectives Commerce

- La CoBox Alternance

- L'EcoBox

- L'IA Box

- Particulier

- Prestataire de formation

Salarié

Demandeur d'emploi

Les 20 branches professionnelles

Les 20 branches professionnelles