Salarié

Demandeur d'emploi

Salarié

Demandeur d'emploi

Depuis le 1er janvier 2022, l’Urssaf et la Mutualité Sociale Agricole (MSA) sont chargées de collecter les Contributions Formation Professionnelle et Taxe d’Apprentissage (CFPTA) en lieu et place des opérateurs de compétences. Ces collecteurs sont donc les interlocuteurs uniques des entreprises pour la déclaration, le paiement de ces contributions via la Déclaration Sociale Nominative (DSN) et pour toutes les questions relatives à l'assujettissement et aux déductions.

Important

L’Opcommerce reste votre interlocuteur en matière de financement des actions de formation, d’accompagnement et de conseil de proximité sur les dispositifs de la formation professionnelle.

Important

L’Opcommerce reste votre interlocuteur en matière de financement des actions de formation, d’accompagnement et de conseil de proximité sur les dispositifs de la formation professionnelle.

L’employeur d’une structure de 250 salariés et plus déclare via la DSN et règle annuellement la CSA due au titre de la masse salariale 2022 auprès de l’Urssaf.

L’employeur verse le solde de la taxe d’apprentissage due au titre de la masse salariale 2022, qui est déclaré et réglé annuellement auprès de l’Urssaf.

Les entreprises devront effectuer leurs déclarations contributions Formation professionnelle et Apprentissage via la DSN, comme pour les autres déclarations effectuées auprès de l’Urssaf.

La périodicité des déclarations des contributions formation professionnelle et Apprentissage est modifiée :

Comment est déterminé l’OPCO de rattachement / d’adhésion ?

Comment est déterminé l’OPCO de rattachement / d’adhésion ?

Les entreprises doivent renseigner pour chacun de leurs établissements l’identifiant de convention collective (IDCC) dans la rubrique S21.G00.11.022 « Code convention collective principale ».

Le rattachement d’une entreprise à une convention collective s’opère en fonction de l’activité principale de l’entreprise. En cas d’activités multiples, pour déterminer la convention collective applicable à une entreprise, il convient de déterminer quelle est l’activité principale en fonction notamment de l’affectation réelle des salariés :

La répartition du temps de travail selon les activités peut également déterminer l’activité principale.

Si l’entreprise a plusieurs activités séparées et non complémentaires, exercées dans des établissements distincts et autonomes, des conventions collectives différentes peuvent s’appliquer aux différents établissements.

De son côté, France compétences tient à jour une table de correspondance OPCO/IDCC à partir de laquelle l’employeur peut vérifier et connaître son OPCO de rattachement/d’adhésion.

Que faire en cas de méconnaissance, d’absence de convention collective ou de convention collective indépendante ?

Les entreprises qui se trouvent dans un des cas cités renseigneront une des valeurs d’identifiant dites d’échappement, dans la rubrique S21.G00.11.022 « Code convention collective principale » :

Elles devront ensuite renseigner l’OPCO de rattachement/d’adhésion en rubrique S21.G00.11.023 « Opérateur de compétences (OPCO) » en cohérence avec l’activité principale de l’entreprise.

Quelles sont les conséquences pour une entreprise d’une mauvaise déclaration de rattachement / d’adhésion à un OPCO ?

L'IDCC ou l'OPCO déclaré par l’entreprise pour ces établissements doit être en cohérence avec son champ territorial et son champ d'activité. En cas de mauvaise déclaration de rattachement au regard de ces critères, l'entreprise sera avertie par les OPCO concernés afin de procéder à une modification dans les DSN suivantes permettant une mise en cohérence des éléments déclarés.

Comment corriger une mauvaise déclaration de rattachement / d’adhésion à un OPCO ?

Les corrections de déclarations dans la DSN seront à effectuer sur les prochaines déclarations mensuelles et seront prises en compte pour l’actualisation des tables tenues par France compétences.

L'entreprise ne doit pas revenir sur les déclarations DSN antérieures de manière rétroactive.

Comment déclarer en DSN la CFP ?

A compter de la période d’emploi de janvier 2022 (déclarée en DSN les 5 et 15 février 2022), la CFP est déclarée mensuellement.

La cotisation individuelle est portée en rubrique « 128 - Contribution à la formation professionnelle (CFP) » au bloc S21.G00.81.001 « Cotisation individuelle ».

La contribution à la formation professionnelle est déclarée au bloc « Cotisation agrégée – S21.G00.23 » via le CTP 959 pour les entreprises de moins de 11 salariés à un taux de 0,55%.

La contribution à la formation professionnelle est déclarée au bloc « Cotisation agrégée – S21.G00.23 » via le CTP 971 pour les entreprises de 11 salariés et plus à un taux de 1,00%

La contribution à la formation professionnelle est déclarée au bloc « Cotisation agrégée – S21.G00.23 » via le CTP 983 pour les entreprises employant des intermittents du spectacle à un taux de 2,00%.

Comment déclarer en DSN la contribution au CPF-CDD ?

A compter de la période d’emploi de janvier 2022 (déclarée en DSN les 5 et 15 février 2022), la contribution au CPF-CDD est déclarée mensuellement.

La cotisation individuelle est portée en rubrique « 129 - Contribution dédiée au financement du Compte Personnel de Formation pour les titulaires de CDD (CPF-CDD) » au bloc S21.G00.81.001 « Cotisation individuelle ».

La cotisation est déclarée au bloc « Cotisation agrégée – S21.G00.23 » via le CTP 987 à un taux de 1,00%.

Comment déclarer en DSN la part principale de la TA ?

A compter de la période d’emploi de janvier 2022 (déclarée en DSN les 5 et 15 février 2022), la part principale de la TA est déclarée mensuellement.

Elle est déclarée pour les établissements :

Comment déclarer en DSN l’exonération à la part principale de la TA ?

L’exonération des entreprises occupant un ou plusieurs apprentis et dont la masse salariale est inférieure à 6 SMIC, est déclarée au bloc S21.G00.82.001 « Cotisation établissement », en valeur « 074 – Exonération Taxe d’apprentissage pour un employeur d’apprenti(s), dont la masse salariale est inférieure à 6 SMIC »

L’entreprise étant totalement exonérée de TA au titre du mois considéré, elle ne doit pas déclarer la part principale de TA en agrégé au bloc « Cotisation agrégée – S21.G00.23 ».

Comment déclarer en DSN les déductions à la part principale de la TA ?

La déduction à la part principale de la taxe d’apprentissage est déclarée mensuellement, à compter de la période d’emploi de janvier 2022 (5 ou 15 février 2022).

La déduction de la part principale de la TA sera déclarée :

Que se passe-t-il en cas d’absence de déclaration en DSN ?

En cas de non-déclaration des contributions à la formation professionnelle et à la taxe d’apprentissage, les Urssaf appliqueront les règles du recouvrement de la Sécurité Sociale à savoir, la Taxation d’Office.

Il s’agit d’une méthode légale de fixation à titre provisionnel du montant des cotisations, en fonction des versements effectués au titre des exercices antérieurs ou, à défaut, par tous autres moyens, lorsqu’une déclaration n'a pas été produite dans les délais prescrits.

Est-ce qu’il y a des changements concernant les dépenses de formation engagées par l’entreprise avant le transfert de la collecte aux organismes du recouvrement ?

Les dépenses de formation engagées par une entreprise avant et après 2022 ne seront pas impactées le transfert.

Les OPCO demeurent les interlocuteurs des entreprises en matière d’accompagnement et de conseil de proximité sur les dispositifs de la formation professionnelle ainsi que pour le sujet des dépenses et remboursements des actions de formation.

Comment sont prises en charge les dépenses de formation d’une entreprise récemment créée ou lors de l’embauche du premier salarié ?

Dans l’attente de la transmission des données de la DSN à France compétences, et afin que l’OPCO puisse traiter les dépenses de formation d’une entreprise récemment créée ou qui accueille son premier salarié, l’entreprise devra fournir à l’OPCO :

Comment sont gérées les erreurs et les corrections de déclaration d’IDCC ou de rattachement à un OPCO, d’un mois sur l’autre ?

Concernant l’IDCC il n’y a pas de procédure particulière de correction à réaliser en cas d’erreur.

En revanche, concernant l’OPCO déclaré, L’entreprise devra rectifier l’erreur dans sa prochaine déclaration en DSN et cela dans les mois suivants la notification de son erreur par l’OPCO.

Il n’est pas nécessaire que les entreprises réalisent des corrections de l’OPCO déclaré pour les mois précédant.

Qui contacter en cas de difficulté pour modifier sa déclaration en DSN ?

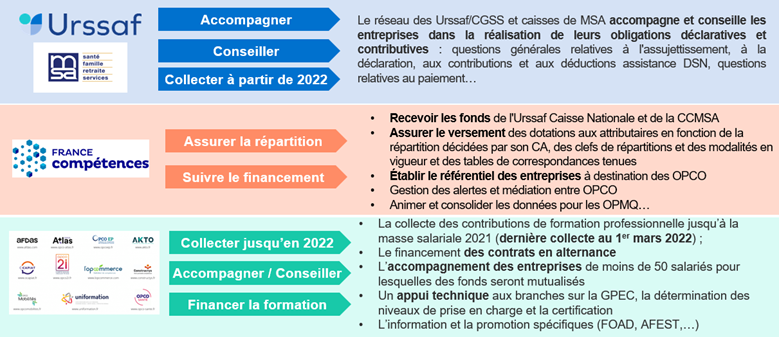

Le réseau des Urssaf accompagne et conseille les entreprises dans la réalisation de leurs obligations déclaratives et contributives. Les Urssaf peuvent assister les cotisants lors d’une modification de leur déclaration en DSN.

Les services de l’Urssaf sont accessibles :

Les services de la MSA sont accessibles :

L’Urssaf, France compétences et les opérateurs de compétences sont les principaux acteurs de la formation professionnelle et de la taxe d’apprentissage. Le tableau ci-dessous vous aide à y voir plus clair dans le rôle de chacun des acteurs.

Pour tout renseignement sur les modalités de versement de vos contributions auprès de l’URSSAF, vous pouvez appeler le 3957.

L'Opcommerce est sur les réseaux sociaux !

Retrouvez nos infos, nos actus et bien plus encore